1983 年原國家計委、建委頒布的《基本建設設計工作管理暫行辦法》、 《基本建設勘察工作管理暫行辦法》等規定,確定了工程勘察、設計、監理收費標準,工程技術服務市場逐步建立,行業規模逐漸擴大。我國工程咨詢行業包括勘察設計、規劃研究、試驗檢測、工程管理等,其提供服務的行業主要為交通行業和建筑行業。

根據《建設工程質量管理例》,從事建設工程活動,必須嚴格執行基本建設程序,堅持先勘察、后設計、再施工的原則。同時,根據國家計委、建設部《關于發布<工程勘察設計收費管理規定>的通知》計價格[2002]10號),工程勘察設計收費基礎主要是建設項目初步設計概算中的建筑安裝工程費, 因此工程咨詢行業的發展與固定資產投資規模密切相關。

2006 年以來,我國全社會固定資產投資保持了持續快速增長的勢頭,全社會固定資產投資規模由 2006 年 11 萬億元增加到 2015 年 56.20 萬億元,年復合增長率19.87%。具體情況如下:

相關報告:智研咨詢發布的《2017-2022年中國工程咨詢市場分析及發展趨勢研究報告》

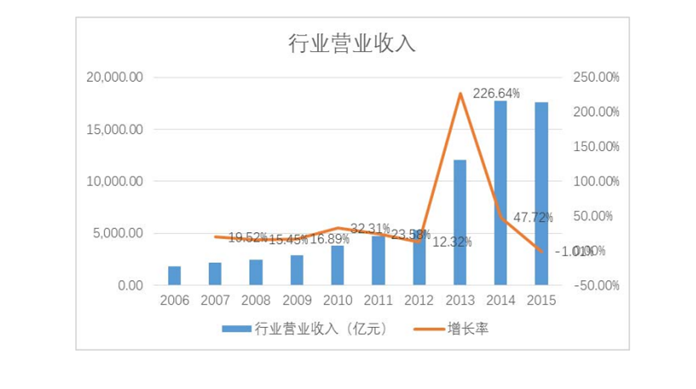

隨著固定資產投資的快速增長,工程咨詢行業規模日益擴大。另外,隨著工程咨詢行業管理的日益規范及對工程質量和安全性要求的不斷提高, 工程咨詢在工程建設中的作用逐漸顯現,受重視程度不斷提高,也促使工程咨詢行業整體規模不斷增長。根據國家統計局網站數據,2006-2015 年間,全國工程勘察設計機構數量快速增長,2015 年勘察設計機構單位數達到 20,480 家,比 2006 年增加6,216 家,年均增長率達到 4.10%。根據住建部《全國工程勘察設計企業統計資料匯編》,工程咨詢行業營業收入由 2006 年的 1,791.73 億元增加到 2015 年的17,590.1 億元,年復合增長率達28.89%。增長情況如下:

根據《全國工程勘察設計企業統計資料匯編》,全國勘察設計單位營業收入包括工程勘察收入、工程設計收入、工程技術管理服務收入、工程承包收入和其他收入 5 類。其中工程勘察收入指實現的工程測量、工程地質、水文地質、工程物探,以及巖土工程勘察、設計、檢測、監測等收入合計;工程設計收入指實現的工程設計收入合計;工程技術管理服務收入指實現的工程監理、項目管理、工程造價咨詢等技術性和管理型服務收入合計; 工程承包收入指實現的巖土工程治理收入、工程承包收入(扣除工程設計收入),設計施工一體化收入合計(扣除工程設計收入)。由此可知,扣除工程承包收入后的勘察設計單位營業收入已經非常接近本招股說明書所述工程咨詢的范疇。 因此, 本招股說明書使用住建部 《全國工程勘察設計企業統計資料匯編》 中的國內“全國勘察設計單位營業收入”扣除“工程承包收入”數據作為工程咨詢行業的收入。

從行業發展歷史來看, 工程咨詢行業的總需求隨相關建造施工行業對工程設計的認知度、重視度的提高而不斷上升。2015 年工程咨詢行業營業收入占當年固定資產投資總額的比率為 3.13%,與 2006 年的 1.63%相比,上升幅度較大。

在傳統勘察設計領域產能呈現飽和的同時, 中央城市工作會議和“四大板塊”、 “三大支撐帶”的發展政策則給勘察設計行業帶來了細分市場的新機遇。四大板塊,是指要大力建西部地區、東北地區、東部地區和中部地區,而三大支撐帶,是指一帶一路、京津冀協同發展,建設長江經濟帶。2014 年以來的 “水污染防治行動計劃”、“綜合管廊”、“海綿城市”、“黑臭水體”、“地下空間”、“智慧城市”、“新型城鎮化建設”、“裝配式建筑”、“城市更新”等各項產業政策的出臺,著眼全面提升人居環境,帶來市場的新熱點。鐵路和城市軌道交通行業投資速度加快,污水處理和地下綜合管廊成為市政行業新的投資增長點, 棚戶區改造、 養老產業、低碳或生態城市建設投資顯現巨大潛力。2015 年政府工作報告提出,在西部地區開工建設一批綜合交通、能源、水利、生態、民生等重大項目,落實好全面振興東北地區等老工業基地政策措施,加快中部地區綜合交通樞紐和網絡等建設,支持東部地區率先發展,加大對老少邊窮地區支持力度,完善差別化的區域發展政策。這些新的產業政策給勘察設計行業帶來了細分市場上的新契機,對勘察設計企業未來的發展將產生深遠影響。

此外,我國積極推進“一帶一路”戰略,與沿線國家開展了全方位,多領域的經貿合作。“一帶一路”將拉動沿線國家區域整體開發建設,也給中國階段性、結構性供大于求的建設產能提供了發展出路, 為中國企業“走出去”提供廣闊發展空間,也為工程咨詢企業帶來了豐富的市場機遇。

2、 我國交通領域工程咨詢行業現狀與前景

交通領域工程咨詢行業是指與公路、水運、市政交通等建設工程相關的工程咨詢行業,與我國交通運輸行業的發展密切相關。 “十二五”時期,交通運輸發展取得了重大成就,完成固定資產投資 12.5 萬億元,比“十一五”時期增長 157%,綜合交通網絡初步形成,綜合樞紐建設明顯加快,各種運輸方式銜接效率顯著提升。 “十二五”時期全國綜合交通網絡總里程達到 494 萬公里, 其中鐵路營業里程12 萬公里(含高鐵 1.9 萬公里),公路通車里程 457 萬公里(含高速公路 12.3萬公里),沿海港口深水泊位2,211個,內河等級航道1.36 萬公里,建成通航的民用運輸機場214 個,管道 10.6 萬公里,城市軌道交通運營里程 3,300 公里。民用運輸機場數由 175 個增加到 206 個。“十二五”期間,旅客周轉量由年 27,894億人公里增加到30,047億人公里, 貨物周轉量由137,329億噸公里增加到173,689億噸公里,運輸能力顯著提高。

“十三五”時期將成為加快推進綜合交通、智慧交通、綠色交通、平安交通建設,加快完善綜合交通基礎設施網絡,加快提升綜合運輸供給能力和服務品質的重要時期。從發展機遇看,一是總體需求依然旺盛,到 2020 年實現全面建成小康社會目標,國家經濟需要保持年均 6.5%以上的中高速增長,經濟穩增長任務繁重,交通運輸仍需要繼續發揮有效投資對沖經濟下行壓力的關鍵作用。在這種情況下,“十三五”時期,我國交通基礎設施投資規模仍將保持高位運行,全社會客貨運輸量也將保持中高速增長。二是發展空間不斷拓展。“三大戰略”進入落地實施期, “四大板塊”步入協調發展新階段, 實現城鎮化率達到 60%左右的目標,應對好“三個 1 億人”的問題, 解決好區域性整體貧困, 中國經濟走出去步伐加快,都將為交通運輸發展不斷拓展新空間。三是動力轉換逐步加快。新一輪科技革命和產業變革蓄勢待發,推動新一代信息技術廣泛應用,“互聯網+交通運輸”深入實施,新模式、新業態、新動能不斷涌現,成為交通運輸轉型升級的新動力。

因此,新形勢下交通運輸體系建設還將進一步得到國家在政策、資金等方面的大力支持,作為交通運輸體系建設的重要一環,交通工程咨詢行業將繼續在交通運輸基礎設施建設中發揮重要作用,迎來新的市場機會。